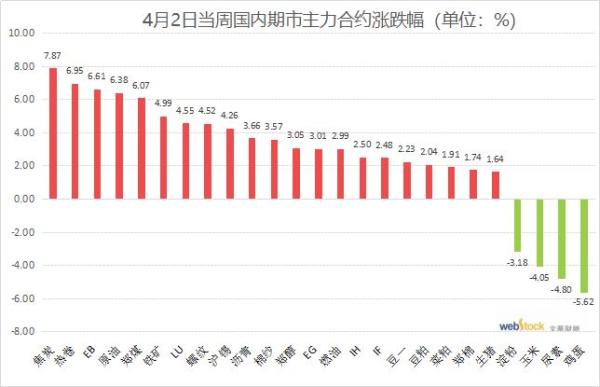

上周,国内商品大幅上扬。唐山钢坯供应缺口继续扩大,螺纹钢、热卷继续飙升,主力合约均创上市新高。美国农业部发布的今年种植面积预测大幅低于行业预估,国内农产品受震全线飙升,菜粕一度封涨停。OPEC “克制性”增产,原油板块全线大涨。不过因担心伊朗石油恢复出口,以及印度和欧洲新冠疫情反扑影响需求,周一国际油价再度重挫。宏观方面,拜登推2万亿基建计划,周五公布的非农就业远超预期,美元指数及美债收益率持续上涨。中国官方制造业PMI远超预期,预示经济依旧保持强势。

清明假期,唐山钢坯冲破五千,继续关注唐山钢坯价格。本周重点关注,美联储公布3月会议纪要以及中国3月通胀数据。此外,USDA月度供需报告也是关注焦点。

**中国经济保持复苏 拜登推2万亿基建计划 非农就业远超预期**

得益于内外需求复苏和企业开工节奏的加快,中国3月官方制造业和非制造业PMI双双加快扩张步伐,官方制造业PMI为51.9%,非制造PMI指数为56.3%,分别升至三个月和四个月高位,预示着低基数和生产的持续复苏将促进中国一季度经济显著上升。而财新制造业PMI录得50.6,远低于市场预期,与官方制造业PMI表现相悖,市场分析认为差异主要是来自于调差样本的不同,尽管“一升一降”,但二者均保持在扩张区间,仍显示中国制造业总体维持恢复态势,业界对未来经济恢复和疫情控制充满信心,生产经营预期指数大幅高于长期均值。值得注意的是价格指数已连续数月上升,通胀压力不断凸显,制约了未来政策的腾挪空间,不利于后疫情时期经济的持续恢复。

美国3月非农就业岗位增加91.6万个,为去年8月以来最大增幅。因更多美国民众接种疫苗,且政府发放额外大流行救援资金,标志着今年美国经济可能创下几十年来最强劲表现。同时,美国供应管理协会(ISM)于4月5日周一公布,3月美国ISM服务业指数(此前称为非制造业指数)大幅升至63.7,远超预期的59和2月前值55.3,并创1997年有数据统计以来的历史最高。

3月31日,美国总统拜登在宾夕法尼亚州匹兹堡发表讲话,并公布了一项2万亿美元的基础设施计划。该计划为期8年,为拜登-哈里斯政府“重建更美好未来”计划的一部分,旨在重建美国老化的基础设施,推动电动汽车和清洁能源,创造就业机会。当前,随着美国疫情好转,疫苗接种的加速进行,叠加拜登上台后就出台了1.9万亿美元的经济纾困计划,当前市场对美国经济复苏及通胀预期大增。本次拜登政府再度推出逾2万亿的基础设施计划将进一步的增强这一预期。

**黑色链齐力拉涨 唐山钢坯冲破五千**

成材原料分化的情形不再,转而合力拉涨。唐山环保及减排消息扰动,令唐山地区钢坯库存直线下降,外运尚需时日,另有部分钢企绩效等级被调降,故价格快速拉涨。唐山钢坯价格最高升至5020元,出现坯价和钢价倒挂的怪象。此外,工信部、发改委召开去产能“回头看”和压减产量会议,钢材表观需求持续回升、去库幅度增强,全国五大主要钢材品种总库存已连降4周至2795.5万吨,表观需求增至1213.99万吨,达近5个月高位。市场整体预期表现为供弱需强,热卷期货不断刷新上市来新高,周涨幅达近7%,螺纹钢期货价格最高升至5160元,创逾10年高位。

唐山钢坯涨势高涨,钢坯毛利丰厚大幅提升了钢厂对原料端的让利空间,且钢厂日均铁水产量有所回升,也带动了铁矿石及焦炭的需求。铁矿石受振反弹至近1个月高位,单周涨幅近5%。不过,样本钢厂进口铁矿石日耗逼近一年低位,澳洲、巴西铁矿石发运总量创下3个月高位,45港铁矿石库存续创22个月新高,供需边际继续趋向宽松。焦炭第8轮调价落地,个别焦化厂利润开始降至盈亏平衡线附近,河北及徐州焦企开启首轮提涨焦价100元,期货上周累计反弹近8%。而部分地区因利润下降退出焦化产能的预期遏制了焦煤上涨动力,焦煤期货收长上影小实体阳线。

**USDA报告激励两粕大涨 油脂先抑后扬**

上周粕类市场最重磅的消息莫过于美国农业部于周三公布的种植意向报告,因USDA对美国2021年大豆种植面积的预估大幅低于行业预期,美豆强势录得涨停,受此提振两粕暴涨,豆粕期价创逾五周新高。报告显示美国2021年大豆种植面积预估为8,760万英亩,虽然为2018年以来最大,但大幅低于市场此前预估的8,999.6万英亩。在另一份报告中,美国农业部称,美国3月1日当季大豆库存降至五年来最低水准的15.64164亿蒲式耳,这将导致在下一季收割前库存缩减至仅9天半的供应量。但目前巴西大豆已经收割大半,预计5-7月的大豆到港量超过1000万吨,而豆粕需求尚未出现明显好转,后期继续上攻动能或有限。

油脂市场整体呈现出先抑后扬的走势,同时三大油脂内部也表现出一定的分化。上周初段受中储粮油脂抛售、商务部关于中央储备投放的发言以及外盘美豆油连续跌停等一系列利空因素影响,油脂市场悲观情绪持续发酵,期价连连下挫。但随着超预期利多的美国农业部种植意向报告横空出世,油脂市场悲观情绪得到修复,盘面随之由跌转涨。但上周豆油周线仍以绿盘报收,走势明显弱于菜棕油。近期大企业油厂带头的高位抛售以及贸易商获利销售令豆油现货市场情绪扭转,随着现货市场的明显降温豆油基差也从前期的极端高位大幅回落。

**强现实弱预期下,化工期货将迎换月**

本周国际油价在OPEC会议决定落地后,仍保持稳健,美原油站稳60美元一线,此在背景下部分化工期货获得成本端支撑,多数品种表现偏弱。下游需求出现负反馈、以及供应端有增量预期,成为制约化工期货走高重要原因,不过从偏低的库存水平来看,多数品种供应增加的预期并未在兑现短期,所以盘面跌幅不大。下周开始化工期货将陆续开始移仓09合约。

库存水平偏低的主要还是液体化工为主,比如苯乙烯、甲醇都还处于去库阶段,乙二醇虽有小幅累计但始终不及预期,对于这些品种,若终端需求有所回升并导致下游再来一波补库,那么盘面是容易出现反弹行情。固态化工品方面,三大塑料先抑后扬,价差结构显示PP更加强劲,PTA方面,国际油价重心整体抬高,加之PTA多套装置相继公布检修,在成本及供需向好的预期下,PTA价格出现上行。最弱品种当属尿素,因今年首场“印标”可以确认实际进口量低于市场预期。